Cálculo de rentabilidade no sistema de cotas - Meu Dinheiro

No post de hoje iremos explicar de forma detalhada como é realizado o cálculo de rentabilidade de investimentos.

O cálculo da rentabilidade do módulo de investimentos do Meu Dinheiro é feito pelo método de retorno ponderado pelo tempo ou TWR (Time-Weighted Return) que é o método mais utilizado para cálculo da rentabilidade de uma carteira de investimentos.

Este método é mais conhecido como sistema de cotas, amplamente usado em fundos de investimentos e leva em conta a variação do saldo ao final do dia em comparação com o saldo do dia anterior. Leva em conta também, aportes, retiradas e demais proventos oriundos dos ativos em carteira.

Eventos que inserem novos recursos à carteira são Aportes. Por exemplo, compra de ações e cotas de fundos imobiliários, aplicações em fundos de investimento, poupança, cdb, etc.

Eventos que retiram dinheiro da carteira são Retiradas. Por exemplo, venda de ações e cotas de fundos imobiliários, saques na poupança, resgates em fundos de investimento, etc.

Eventos que são proventos oriundos de ativos em carteira, são RENDIMENTOS. Por exemplo, amortizações, dividendos, JCP, bônus de títulos, bonificações, juros, rendimentos de poupança, aluguéis, etc.

Aqui, precisamos fazer uma distinção entre os tipos de rendimentos e suas implicações no cálculo da rentabilidade. A grande maioria dos rendimentos não são incorporados ao saldo do ativo indo parar na conta corrente ou conta da corretora; por exemplo, dividendos de ações, bônus de títulos, aluguéis, etc. Outros tipos de rendimentos são incorporados automaticamente ao valor do ativo, como por exemplo, os rendimentos de uma conta de poupança ou a valorização de um imóvel para renda. O tratamento dado a esses rendimentos tem que ser diferenciado na forma como apuramos a rentabilidade. Contudo, é preciso que fique claro que, tanto um, quanto outro irão afetar a rentabilidade.

Podemos afirmar, então, que existem dois tipos de rendimentos. Aqueles que passam a compor o saldo do ativo e aqueles que são creditados diretamente na conta do investidor. Abaixo veremos o tratamento diferenciado para os dois casos na forma de cálculo da rentabilidade.

Outra observação importante é que estamos usando o termo “rendimento” mas o mesmo conceito aplica-se a despesas, como por exemplo, no caso de um gasto extraordinário em um imóvel para renda (consertos elétricos, hidráulicos, etc). Assim, para que continuemos usando, genericamente, a palavra “Rendimento”, precisamos ter em conta que este poderá ser negativo.

É Importante entender que o sistema de cotas mede o desempenho da carteira ao longo do tempo. Ele não leva em conta o volume de recursos que estão em jogo, e sim a variação percentual diária da carteira. Por isso, este método pode parecer incoerente, quando aportes e saques são realizados em momentos distintos de desempenho.

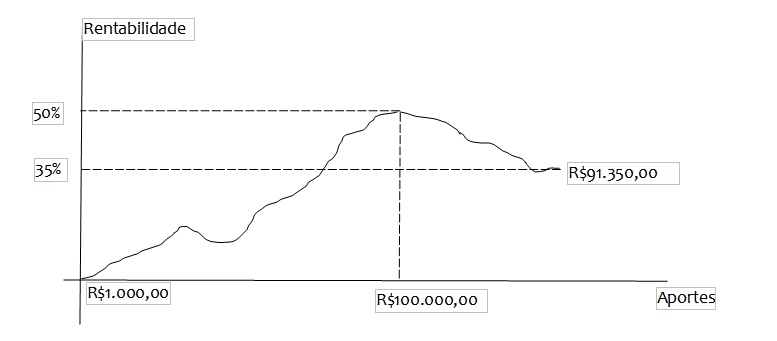

Por exemplo, imaginemos um investidor que inicie com um aporte de apenas R$ 1.000,00 e que durante um longo período tenha uma rentabilidade muito boa. Digamos que em seis meses ele tenha conseguido 50% de ganho. Como ele está satisfeito com o desempenho, resolve aportar um valor bem mais significativo, por exemplo, R$ 100.000,00. Imaginemos que, a partir desse novo aporte, a rentabilidade comece a cair, e ceda 10%.

No momento do segundo aporte ele tinha uma rentabilidade de 50% e um saldo de 101.500,00 (1.000,00 iniciais + 50% + novo aporte). Ao final do período, com a queda da rentabilidade em 10%, ele terá um saldo de apenas R$91.350,00.

A rentabilidade, calculada pelo sistema de cotas vai continuar apontando um percentual bastante positivo (35%), enquanto que, se olharmos o saldo final em comparação com os valores investidos, constataremos que o investidor está perdendo dinheiro.

Assim, precisamos entender que esse método mede desempenho ao longo tempo e pode parecer incoerente, se desprezarmos o momento em que os aportes/saques são realizados, fazendo uma simples conta entre o valor total investido e o saldo da carteira.

Cálculo da Rentabilidade

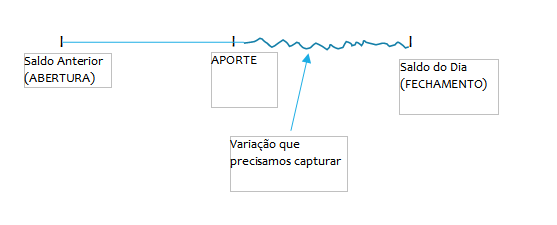

O cálculo da rentabilidade é feito usando as etapas abaixo, para cada ativo da carteira dia após dia sempre que o usuário acessa o sistema, pela primeira no dia, ou inclui, exclui ou edita uma operação de investimentos;

1. Cálculo da variação do saldo em dinheiro – VAR$

VAR$ = Saldo Atual – (Saldo Anterior + Aportes – Retiradas – Rendimentos)

Onde:

Saldo Atual = Saldo de fechamento do dia;

Saldo Anterior = Saldo de fechamento do dia anterior;

Aportes = Aportes realizados no dia;

Retiradas = Retiradas realizadas no dia;

Rendimentos = Rendimentos não incorporados ao saldo do ativo que são creditados na conta corrente do investidor; por exemplo, dividendos de ações, bônus de títulos, aluguéis, etc.;

2. Cálculo da variação percentual – VAR%

VAR% = VAR$ / (Saldo Anterior + Aportes)

3. Cálculo da nova cota:

COTA = CTANT x (1 + VAR%)

Onde:

COTA = Cota do dia

CTANT = Cota do dia anterior

Importante observar que, os aportes fazem parte da base de cálculo da variação percentual (VAR%) enquanto que as retiradas não. Isso se dá, porque um aporte é um novo recurso entrando na carteira que, obviamente, não está embutido no saldo do dia anterior. Logo, precisa ser considerado já no saldo de abertura, uma vez que, a variação percentual ocorrida no preço do ativo do momento do aporte até o fechamento do dia, deve ser calculada em relação ao valor do novo aporte também.

Com uma retirada, ocorre o oposto. O valor da retirada já está embutido no saldo anterior, logo seria um erro acrescentá-lo ao cálculo de VAR%.

Quanto aos rendimentos existe uma diferenciação, como já citado anteriormente. Aqueles que são creditados em conta devem ser considerados na fórmula de cálculo. Aqueles que se incorporam ao saldo do ativo, justamente por já fazerem parte do saldo (SLDATU), não podem entrar na fórmula como rendimento.

Uma coisa relevante a se apontar é que o cálculo da rentabilidade não leva em consideração custos de corretagem, emolumentos e imposto de renda que impactariam o saldo da carteira em uma eventual liquidação da mesma. Nas vendas efetuadas, custos de corretagem e impostos recolhidos são considerados quando informados pelo usuário. Porém, Imposto de renda (devido ou a compensar) de ativos negociados em bolsa nunca afetam a rentabilidade da carteira.

Amortizações, dividendos e JCP e proventos de FII são lançados como um Rendimento na data-ex. Dessa forma eventual queda na cotação do ativo em mercado são compensadas pelo lançamento do rendimento.

Desdobramentos e grupamentos são eventos que não alteram o saldo da carteira sendo um mero ajuste na quantidade e valor dos ativos. Dessa forma, não afetam o cálculo da rentabilidade.

Bonificações em dinheiro são consideradas também como um Rendimento. Já bonificações em ações são consideradas tanto um Aporte quanto um Rendimento.

Sites bem didáticos exemplificando TWR :

https://www.oldschoolvalue.com/blog/tutorial/time-weighted-return-portfolio-performance/

https://www.justetf.com/uk/news/etf/return-calculation-in-the-spotlight-only-the-time-weighted-return-ensures-comparability.html

Este post foi baseado em trabalho desenvolvido por Mauro José Canal, a quem gostaríamos de agradecer a dedicação e ao excelente trabalho realizado.

Aproveite para deixar seu comentário com sua crítica, sugestão ou elogio. Curta e compartilhe também a publicação para que mais pessoas possam ter acesso a este conteúdo.