Como escolher a sua Previdência Privada – Parte 3

Dando sequência a nossa série sobre Previdência, estamos publicando hoje o terceiro artigo escrito pelo nosso parceiro Thiago Schmitd Villaschi. Se você ainda não leu a primeira parte clique aqui. A segunda parte está disponível clicando aqui.

Bem, agora que você já sabe quais são as vantagens de uma previdência privada e como escolher seu plano, vamos ver nesta última parte como escolher o fundo de investimento da sua previdência.

Para quem se lembra, como mencionado na primeira parte, essa pode ser uma desvantagem da previdência privada, quando se escolhe mau o fundo.

Vocês devem estar se perguntando: “Mais uma escolha?”. Bem após tantas informações e tantas escolhas, você já cansado, fica fácil o seu gerente do banco, assessor de investimentos ou qualquer outro profissional, alocar seus recursos em um fundo que vai render muito para ele ou para a instituição e pouco para você, por isso a importância de se estar bem informado.

Vamos lá! Primeiramente você deve definir qual é o seu perfil de investidor, existem muitos sites e até mesmo no banco você pode responder a um questionário para saber qual o seu perfil.

Porém recomendo que a partir do resultado, você classifique para os investimentos em sua previdência um nível a baixo do resultado. Exemplo, se seu perfil for arrojado, considere para a previdência dinâmico ou moderado, mas porquê? Porque nos investimentos em previdência deve se buscar além da rentabilidade a segurança, pois o investimento é para a sua aposentadoria e não para ficar mais rico financeiramente.

Definido o seu perfil, você irá selecionar a classe em que sua previdência deve ser alocada, seja em fundos de renda fixa (mais comuns) ou multimercados. Neste caso é valido analisar o histórico do fundo para ver se sua performance ao longo do tempo é consistente e de acordo com a classe e risco do fundo. Se ele vem performando abaixo do CDI (aceitável até 95% do CDI) no caso de renda fixa, considere antes de fazer a aplicação e para fundos multimercado a análise é um pouco mais complexa, porém recomendo para quem possui mais tempo, jovens por exemplo, pois além de geralmente renderem mais, em caso de quedas, você tem tempo para recuperar.

Nesta etapa também temos que analisar quais as taxas envolvidas na hora da contratação do fundo e entre elas podemos ter:

Taxa de administração

Paga pelo investidor referente a prestação dos serviços de gestão e administração do fundo de investimento (da previdência privada) em questão, neste caso deve-se ficar atento a taxas abusivas, em fundos de renda fixa, sugiro não mais do que 1% e multimercado 2,5%.

Taxas de carregamento e saída

As taxas de carregamento que são cobradas nos planos de previdência privada são as grandes vilãs deste tipo de produto.

Esta taxa é um percentual que incide sob todas as contribuições pagas em uma previdência. As instituições financeiras que administram os planos de previdência complementar alegam que esta tarifa tem como objetivo atender as despesas administrativas e de alocação dos recursos no plano.

Com a evolução do mercado financeiro e com o aumento da concorrência este tipo de taxa vem diminuindo, mas não é raro encontrar produtos de previdência complementar que ainda cobram 5% de taxa de carregamento (principalmente nos bancos). Isso quer dizer que se você investir mensalmente R$ 100,00 na sua previdência privada, na verdade apenas R$ 95,00 serão de fatos acumulados para sua aposentadoria. Os R$ 5,00 a instituição financeira já lhe cobra antes mesmo de investir.

Sugiro fugir de planos que cobram essa taxa, pois isso diminui a sua rentabilidade de forma significativa, pois além de “comer” uma parte do seu depósito, você deixa de rentabilizar aquele montante ao longo do tempo.

Além da taxa de carregamento que é uma espécie de taxa de entrada, existe também a taxa de saída. De forma simples, a taxa de saída é uma espécie de imposto cobrado pela administração do plano quando você resgata o investimento. Se a taxa de saída for de 2% e você tiver acumulado R$ 100.000,00 no seu plano de aposentadoria, seria depositado para você o valor de R$ 98.000,00. Os outros R$ 2.000,00 ficariam para instituição com a cobrança da taxa de saída. Fuja de planos assim.

Taxa de Performance

As taxas de rentabilidade ou taxa de performance são muito comuns em fundos de investimento que tem como objetivo superar um determinado benchmark (índice de referência).

Se o fundo de investimentos do seu plano de previdência complementar tiver o objetivo de superar o CDI é muito provável que se ele cumprir o seu objetivo haja uma taxa de performance de 20% sobre o que exceder o índice de referência.

Particularmente, acredito que é um estimulo para que o gestor do fundo busque sempre os melhores investimentos para o fundo, para mim isso não é um empecilho e até acho justo quando um fundo que tem boa performance cobre.

Agora que você já viu que deve definir, seu perfil de investidor e evitar taxas abusivas, vamos aos exemplos para confirmar o que falei.

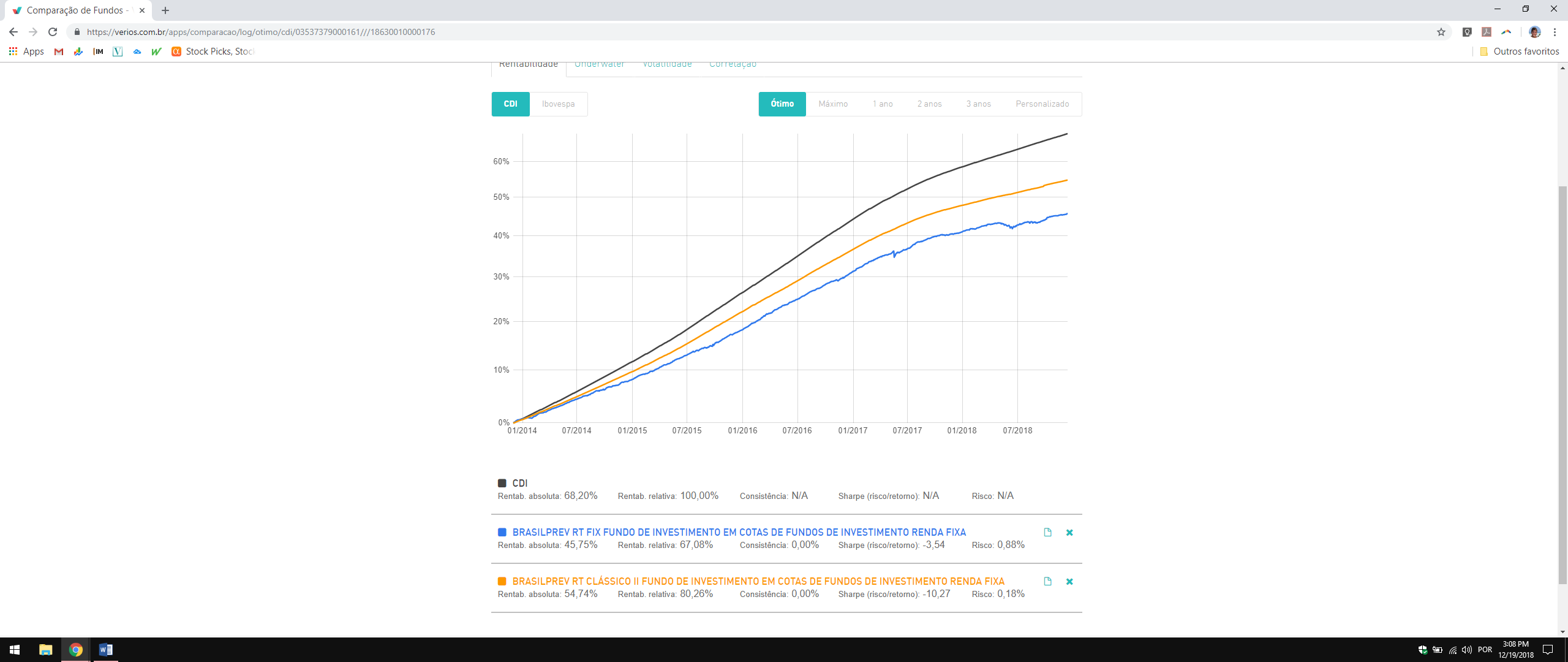

Trouxe exemplo de dois fundos de previdência do Banco do Brasil e seus rendimentos.

- Brasilprev Clássico II

- Brasilprev FIX

O fundo Brasilprev FIX cobra 3,4% de taxa de administração e tem um patrimônio de R$4,55 Bi, se seu dinheiro esta lá pense duas vezes antes de continuar aplicando, já o fundo Brasilprev Clássico II cobra 1,8% de taxa de administração, um pouco mais justo, mas longe dos 1%, que acredito ser o máximo para um fundo que investe em renda fixa.

Fonte: Vérios

O Brasilprev RT FIX e o Brasilprev RT Clássico II, renderam respectivamente em 4 anos, 45,75% e 54,74%, talvez você deva achar que isso é muito, porém no Brasil os juros são altos e neste período se você tivesse aplicado em um título do tesouro Selic ou CDB de um banco privado com rendimentos de 100% do CDI, teria rentabilizado cerca de 68,20%, ou seja 49% por cento a mais do que o Brasilprev RT FIX e 24,6% a mais do que o Brasilprev RT Clássico II.

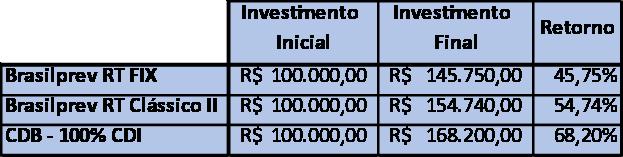

Para ficar mais ilustrativo, imaginem que tivesse investido R$100.000,00 a 4 anos atrás, quanto cada um teria a dinheiro de hoje (19/12/2018):

As diferenças são grandes, agora imaginem isso investidos para 10, 15 ou até mesmo 30 anos? Com certeza as diferenças seriam maiores e muito desta baixa rentabilidade se deve as taxas cobradas por esses fundos.

Mas o mercado de previdência privada vem mudando com a eminente Reforma da Previdência Pública e a concorrência está ficando mais acirrada, alguns bancos como Itaú, Santander e Bradesco, já retiraram suas taxas de carregamento de seus planos, o que foi muito bom para os clientes, e além dos grandes bancos você também pode encontrar bons planos em instituições como seguradoras Icatu, Porto Seguro, Sulamérica ou em corretoras de valores mobiliários.

Ok, agora com essas dicas vou então mudar para um fundo que renda mais! Lembra que falei que a previdência possui uma vantagem de portabilidade? Então, você pode solicitar essa portabilidade para o seu gerente para qualquer fundo que desejar, desde que respeite a seguinte regra, deve ser entre planos PGBL para PGBL ou VGBL para VGBL. Desta forma, você evita pagar imposto no resgate do seu plano e aproveita o tempo de contribuição caso esteja na tabela regressiva. Atenção existe uma carência de 60 dias após a portabilidade, ou seja, caso queira mudar de plano novamente, tem que esperar 60 dias.

Outra vantagem é que você não precisa fazer a portabilidade de 100% do montante, mas pode fracionar o quanto quiser, ou seja se quiser pode escolher 5 fundos diferentes e alocar 20% do capital em cada um.

Espero que tenham gostado da série de artigos, vocês podem deixar suas duvidas ou sugestões nos comentários abaixo ou me escrever schmitd@gmail.com

Obrigado!

Thiago Schmitd Villaschi – CPA 20 Entusiasta do mundo financeiro, Engenheiro e Pós-graduando em Finanças e Investimentos, consultor Financeiro.